우리나라의 금융안정

1.

시스템적 리스크

2.

금융위기 사례와 교훈

3.

중앙은행의 역할

4.

카이스트와 한국은행

Systemic Risk

금융 시스템의 상당한 부분에서 경제적 가치 또는 신뢰의 손실을 촉발하고 불확실성을 높임으로써 실물경제에

중대한 부정적 영향을 미치게 될 가능성이 큰 사건이 발생한는 위험

(금융 리스크 -> 실물

리스크 -> 금융 리스크)

단지 저축은행의 도산을 systemic risk라고 보지 않는다.

금융적 안정이 최종 목표인데 시스템적 리스크를 막기위해 barrier를

만들어야 하는데, 그렇게 하기 위해서는 시스템적 리스크가 무엇인지 알아야 한다.

금융기관 실패 -> 다른 금융기관 실패로 전이 -> 견제 전반으로 확산

글로벌 금융위기 이후 금융안정 없이는 거시경제의 안정을 이룰 수 없다는 인식이 확산

30년 동안 113건의

금융 스트레스 사건 중 이에 따른 경기둔화 29건, 경기침체 29건이 발생(51.3%), 금융 스트레스와 경기 둔화 또는 침체간의

시차는 평균 7개월.

시스템적 리스크와 중앙은행

중앙은행이 거시건전성 감시에 있어 주도적인 역할을 해야 한다.

많은 나라에서 중앙은행의 거시건전성정책 기능이 강화

거시건정성정책을 효과적으로 수행하기 위해서는 시스템적 리스크요인을 신속 정확하게 파악하는것이 전제

-

금융안정보고서

-

시스템적 리스크 평가모형(samp)

금융안정보고서(financial stability report) - 1년에 2번

1.

우리나라 금융 안정 상황: 가계 및 기업의 재무건정성, 금융시스템 안정성(은행/비은행금융기관, 금융기관/외환건정성, 금융시장인프라), 금융 현안 분석

금융안정지도

-

금융안정지도는 6개 부분의 안정성에 대한 종합적인

상황을 나타냄

-

기업 재무건정성, 가계재무건전성(거시건정성) vs. 금융시장 안정성,

은행경영건전성, 비은행 경영건전성, 외환건전성(금융시스템 부분)

-

정량 평가와 정성 평가를 동시에 반영

-

중간, 안쪽으로 갈 수 록 개선

-

작년 상반기 보다 작년 하반기가 더 안좋아졌다.

금융안정지수(financial soundness index) 단일지표여서

한계점이 존재.

단일지표는 잘 안 맞는다. 전체적인 전반적인 상황을 보기 위해 사용.

주의 및 위기단계는 signal-to-noise ratio에 따른다.

금융시스템 내 레버리지 및 상호연계성 상황

금융시스템내 리스크 누적 정도를 레버리지와 상혼연계성 측면에서 정량적으로 측정

Samp와 거시건전성 정책(개별은행

취약성, stress testing, 시스템 리스크 탐지, 거시

정책 효과 시뮬레이션, early warning) -> 거시건전성 정책의 효과적인 수행

카이스트와 한국은행

한국은행 :macro prudential

금융감독원:micro prudential( 대부분 수단을 감독원이

행사)

신속, 복잡한 macro-financial

network, 셀수 없고 잘 보이지 않는 risk factors, hidden risks, 글로벌화

è 고려해야할

dimension이 엄청 커짐

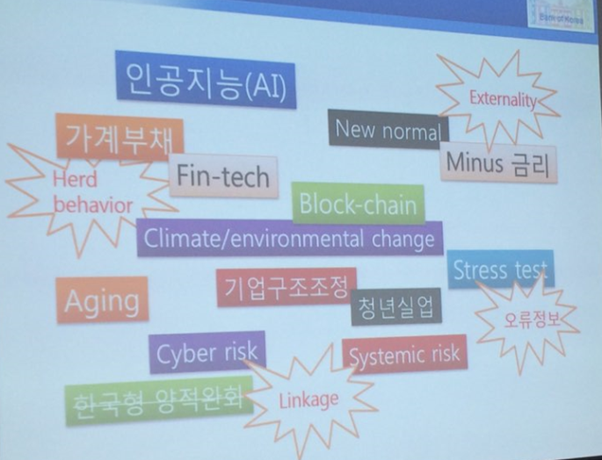

금융시스템의 내재적인 배경: herd behavior, externality,오류

정보, linkage

인공지능(ai) – fin-tech

Robo-advisor

유사한 알고리즘->herd behavior, 비대면 거래에 따른

risk, 소비자 보호

해킹등 신뢰(지문, 홍채

정보 해킹)가 깨어지게되면 문제가 발생

선진국은 소비자 보호가 크고 잘 되어 있다. 우리나라는 중요시하지

않는다. (쌍봉형 모형)

금융결제국: 비트코인 등 결제 수단 등을 담당.

전산정보국:

댓글 없음:

댓글 쓰기