아래 내용은 도모노 노리오가 지은 행동경제학을 읽고 복습을 하기 위해 내용을 정리하며 간단히 발췌한 것이다.

-----------------------------------------------------------------------------------------------------------------

행동경제학이란 인간이 실제로 어떻게 선택하고 행동하는지 그 결과로 어떠한 사회현상이 발생하는지를 고찰하는 학문이다.

인간의 제한된 합리성으로 행동한다.

휴리스틱(heuristic)은 문제를 해결하거나 불확실한 사항에 대해 판단을 내릴 필요가 있지만 명확한 실마리가 없을 경우에 사용하는 편의적, 발견적인 방법이다.( 휴리스틱 <-> 알고리즘)

휴리스틱(heuristic)의 특징

- 이용 가능성 휴리스틱(availability heuristic)

- 장기 기억, 사례 등 저장된 기억으로부터 바로 사용할 수 있는 사례가 떠오르고, 그 사례에 따라 판단하는 것이 이용 가능성 휴리스틱이다.

- 종종 결합오류(conjunction fallacy, P(A ∩B) > P(A)) 등 바이어스가 자주 일어남. 그러나 효율적

- 이미자화 용이성, 어떤 사태나 사건이 실제로 쉽게 이미지화되어 떠오를 때가 있다.

- 사후 판단 바이어스(Hindsight Bias), 어떤 사건이 발생한 후에는 그 일이 사실처럼 인상에 남게 되고 거기서 사저에 예측한 가치를 과대평가하는 것.

2. 대표성 휴리스틱(Representative Heuristic)

- 어떤 집합에 속하는 사상(event)이 그 집합의 특성을 그대로 나타낸다는 뜻에서 ‘대표한다’고 간주해 빈도와 확률을 판단하는 방법이다.

- 소수의법칙(the law of small number), 크기가 작은 표본일지라도 모집단의 성격을 대표한다는 바이어스 발생 <-> 대수의 법칙(the law of large number), 표본이 큰 쪽이 모집단의 성격을 더 잘 나태내고 있다는 법칙

- 도박사의 오류(Gambler’s Fallacy) : 소수의 법칙이 불러온 착각에 빠지는 것. 전문가도 실수할 때가 많다. 3주 연속 예측을 적중시킨다고 뛰어난 애널리스트라고 판단하면 안된다. 동전은 20번 던지는 동안 5번 연속 앞면이 나오면, 다음은 뒷면이 나올 확률이 높다고 판단해버리는 것도 같은 오류이다.

- 평균으로의 회귀(Regression to the Mean), 대수의 법칙, 단기적으로는 타율이 오르락 내리락 해도 대수의 법칙에 따라 장기적으로는 평균치로 수렴

- 기저율을 무시한 믿음 : 기저율(base rate)를 무시 또는 과소평가하는 현상.

3. 기준점과 조정(Anchoring and Adjustment)

- 불확실한 사상(event)에 대해 예측할 때 처음에 어떤 가치(기준점, 닻)를 설정하고 그 다음 단계로 조정을 통해 최종적인 예측치를 확정하는 것이 기준점과 조정이라는 휴리스틱.

- 확증 바이어스 : 일단 자신의 의사나 태도를 결정하면 그것을 뒷받침할 정보만을 모아 반대 정보를 무시하거나 이 정보를 자신의 의견이나 태도를 보강하는 정보로 해석하는 바이어스.

- 두 가지 정보처리 프로세스: 시스템I(직감적, 연상적, 자동적, 감정적이며, 신속, 병렬처리 등을 특징으로 하는 시스템), 시스템II(분석적, 통제적, 규칙 지배적이며, 직렬 처리 등을 특징으로 하는 시스템)

- 시스템II의 중요한 구실은 시스템I을 모니터하는 것이다. 시스템I이 신속하게 결정한 것을 감시, 승인, 수정, 변경한다.

4. 프레임 문제

- 문제 해결을 위해 어떤 것이 관련되어 있어서 무시하면 안되는지, 반대로 어떤 것은 무시해도 되는 지를 적절하게 결정할 수 없는 것이 프레임 문제다.

프로스텍트 이론(1) : 이론

- ‘사람은 변화에 반응한다’는 것이 프로스펙트 이론(Prospect theory)의 출발점이다.

- 기대효용이론의 대체 이론으로 고안된 것

- 가치함수(value function)와 확률 가중 함수(probability weighting function)으로 구성

- 프로스펙트 이론은 확률을 중요하게 여기지만 확률 그 자체로 받아들이지 않는 심리적인 성질을 지니고 있다.

- 평가 기준이 되는 점을 준거점(reference point)이라고 한다. 위의 경우는 0이 준거점이다.

- 준거점 의존성 : 가치는 준거점으로부터의 변화 또는 그것과 비교하여 측정된다. 준거점에서 이동하는 것이 가치를 가져다주므로 준거점의 가치는 제로, 즉 v(0) = 0이다.

- 민감도 체감성(diminishing sensitivity) : 손익의 한계 가치가 체감하는 것

- 사람들은 이익에 관해서는 리스크 회피적이지만, 손실에 관해서는 리스크 추구적.

- 반사 효과(reflection effect) : 이익과 손실에 대한 사람의 선택의 차이(반대)

- 손실 회피성: -v(-x) > v(x), 손실액으로 생긴 불만족은 이익금이 가져닺는 만족보다 더 크게 느껴진다

- 가치 함수의 예

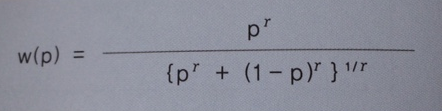

- 확률 가중 함수(probability weight function) : 기대효용이론과 달리 주관적 확률 값에 비선형적인 효용(가치)이 곱해진다. 확률 가중 함수에 대해서도 민감도 체감성이 성립.

- 확률 가중 함수의 예시

- 확률 가중 함수의 준가법성(subadditivity) : w(p) + w(1-p) < 1

- 확실성 효과 : 사람들이 확실한 것을 특별히 중시하는 경향

- 리스크 성향의 4가지 패턴

확 률

|

이 익

|

손 실

|

중 ~ 고

|

리스크 회피

|

리스크 추구

|

저

|

리스크 추구

|

리스크 회피

|

- 확률이 중간 이상일 때에는 확률을 과소평가해 이익의 리스크 회피와 손실의 리스크 추구가 표출된다.

- 프로스펙트 이론에서 사람들이 결정을 내릴 때 2 가지 프로세스를 거친다 : 편집 프로세스와 결합 프로세스

- 편집 프로세스(coding process): 결정과 관련이 있는 행위나 조건, 결과 등이 인식된다. 준거점 선택도 편집 프로세스에서 이뤄진다

- 결합 프로세스(combination process): 먼저 가치 함수가 적용되고 대상의 가치가 적용. 그 뒤에 확률 가중 함수가 적용

- 엘즈버그 패러덕스: 기대효용이론에 대한 반례로 알려짐. 확률분포에 대해 전혀 모르는 상황도 아니고, 완전히 이해한 상황도 아닌 애매모호성. 사람들이 애매모호성을 회피하는 경향이 있는 것을 나타냄.

프로스텍트 이론(2) : 응용

- 준거점 의존성, 손실 회피성에 의한 무차별 곡선

- 프로스펙트 이론에서는 준거점의 도입과 손실 회피성에 다라 무차별곡선이 표준적 이론과 달리 그려지게 된다.

- 준거점 R에서 볼 때 A와 B는 무차별하다고 강정. 이때 무차별 곡선은 Ir이 된다. 준거점 R에서 상품 x의 증감만을 보면 R에 비해 A에서는 x가 x2-x1 만큼 증가하고, B에서는 x의 증감이 제로다. 마찬가지로 준거점 S에서 상품 x의 증감만을 보면 S에 비해 A에서는 x의 증감이 제로지만, Bdptjsms x2-x1만큼 감소했다. y값의 변화는 무시할 수 있다. R과 S의 y값이 같기 대문에 R과 A,B 그리고 S와 A,B를 비교한 값은 같을 수 밖에 없다. 따라서 R에서 본 A의 가치보다 S에서 B의 가치가 작아진다.(손실 회피성) 여기서 S를 준거점으로 설정하면 A를 지나는 무차별곡선 Is는 B 위쪽으로 지나가게 된다. 즉 R에서 보면 A는 B보다 x에 관해서 x2-x1만큼 크고 S에서 보면 B는 A보다 x에 대해 x2-x1만큼 작다. 손실 회피성에 이해 후자의 마이너스가 전자의 플러스보다 크기 때문에 S에서 보면 A와 B는 이미 무차별이 아니며, B보다 A를 선호하게 된다. 준거점이 어디에 있느냐에 따라 A와 B의 무차별 관계가 변화한다.

- 보유 효과와 현상 유지 바이어스(Endowment effect and Status quo bias)는 손실 회피성에 영향을 받음

- 보유효과(Endowment Effect) : 사람들이 어떤 물건이나 상태(재산뿐 아니라 지위, 권리, 의견 등도 포함)를 실제로 소유하고 있을 때는 그것을 지니고 있지 않을 때보다 그 자체를 높게 평가하는 것을 말한다.

- 손실 회피성에 따라 실제로 지불한 비용은 과대평가되고 기회비용은 경시된다.

- 보유효관는 사람이 어떤 물건(권리나 자연환경, 경제 상태, 건강 상태 등을 포함)을 내놓고 그 대가로 희망하는 최솟값, 즉 수취 의사액(WTA, Willingness to accept)과 그 것을 손에 넣기 위해 지불할 만하다고 생각하는 최댓값, 즉 지불 의사액(WTP, willingness to pay) 사이의 괴리를 의미한다.

- 무차별 곡선의 비가역성 : 보유효과에 따라 WTA와 WTP의 값이 큰 차이(WTA > WTP)를 보인다면, 그 가역성은 이미 성립되지 않는다. 즉 준거점으로부터 이동 방향이 다르면, 정상적인 무차별곡선과 다른 곡선이 그려질 뿐만 아니라 그 두 곡선들이 교차하게 된다.

- 상황적 가치 평가법(CVM, contingent valuation method) : CVM의 요점은 사람들에게 WTA와 WTP에 대해 직접적인 답변을 받아 그 편익을 금액으로 표현하는 것.

- WTA와 WTP의 괴리에 의하여 코스의 정리는 성립하지 않는다. WTA와 WTP의 차이에 의해 출발점의 차이가 보유 효과에 따라 결정적으로 중요해 진다. 코스의 정리(Coase’s therorem)는 당사자 두 명이 사이에서 이해가 대립함으로써 발생하는 거래 관계에 관한 정리이다. 코스의 정리에 의하면 양측의 권리가 시장 내에서 거래될 수 있도록 정부가 법 제도를 정비하는 것이 사회적으로 편익이 극대화 된다.

- 상호 유리한 거래가 줄어 들어 보유효과가 발생하면 거래에 따른 이익이 감소하게 된다.

- 현상 유지 바이어스 현재 상태(현상 유지)에서 변화하는 것을 회피하려는 경향을 말한다.

- 선택 대안의 수가 많아지면 많아질 수록 현상 유지를 더 선호한다는 사실까지 알게 되었다.

- ‘공정’이 손실 회피나 보유 효과와 밀접한 관련이 있다. 어떤 행위나 상태의 변화가 공정한지 불공정한지는 종종 준거점과 거기서 부터의 이동 방향을 기초로 해서 판단된다.

- 공정한 판단은 준거점으로부터 차이가 생기는 방향, 즉 어디서부터 이익인지 또는 손실인지에 의해서도 영향을 받는다. 이것은 보유 효과에서 발생하는 기회비용과 실제로 지불한 비용의 차이에서 비롯된다.

- 분배의 공정성 : 분배와 재분배라는 두가지 특면에서 판단해야 한다.

- 분배 측면에서는 재산의 크기 또는 부의 수준에 따라 결정되는 효용(평가)의 크기가 공정성의 기준이 된다.

- 재분배의 측면에서는 어떤 상태로부터의 변화를 고찰해야 한다. 효용을 결정짓는 것은 준거점으로 부터의 이동이다. 손실회피성은 분배 측면보다는 재분배 측면이 더 중요하다. 재분배에 있어서 준거점은 타인의 분배 수준이 아니라, 자신의 과거 상태를 기준으로 한다.

<출처 : 도모노 노리오의 행동경제학>

댓글 없음:

댓글 쓰기